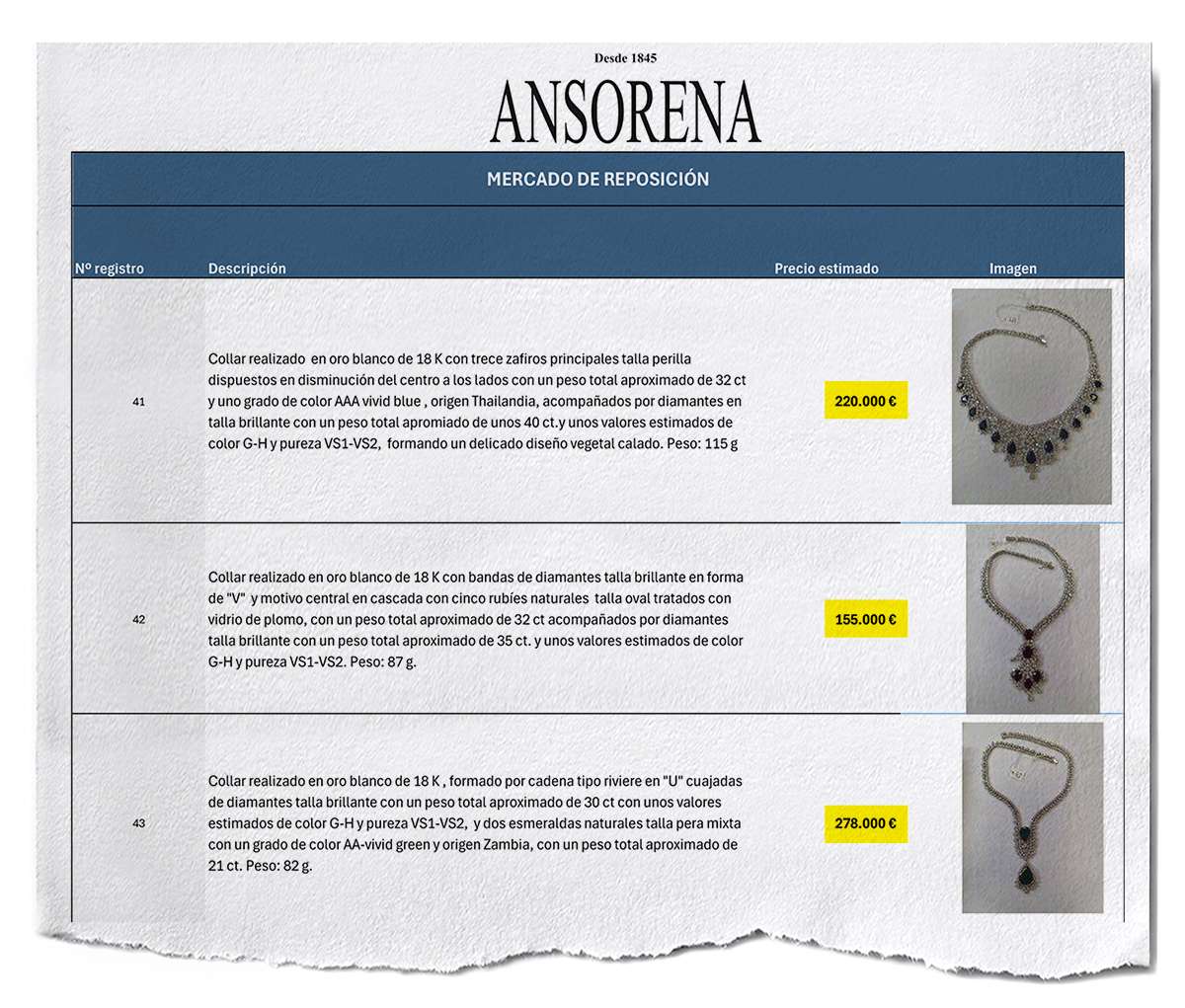

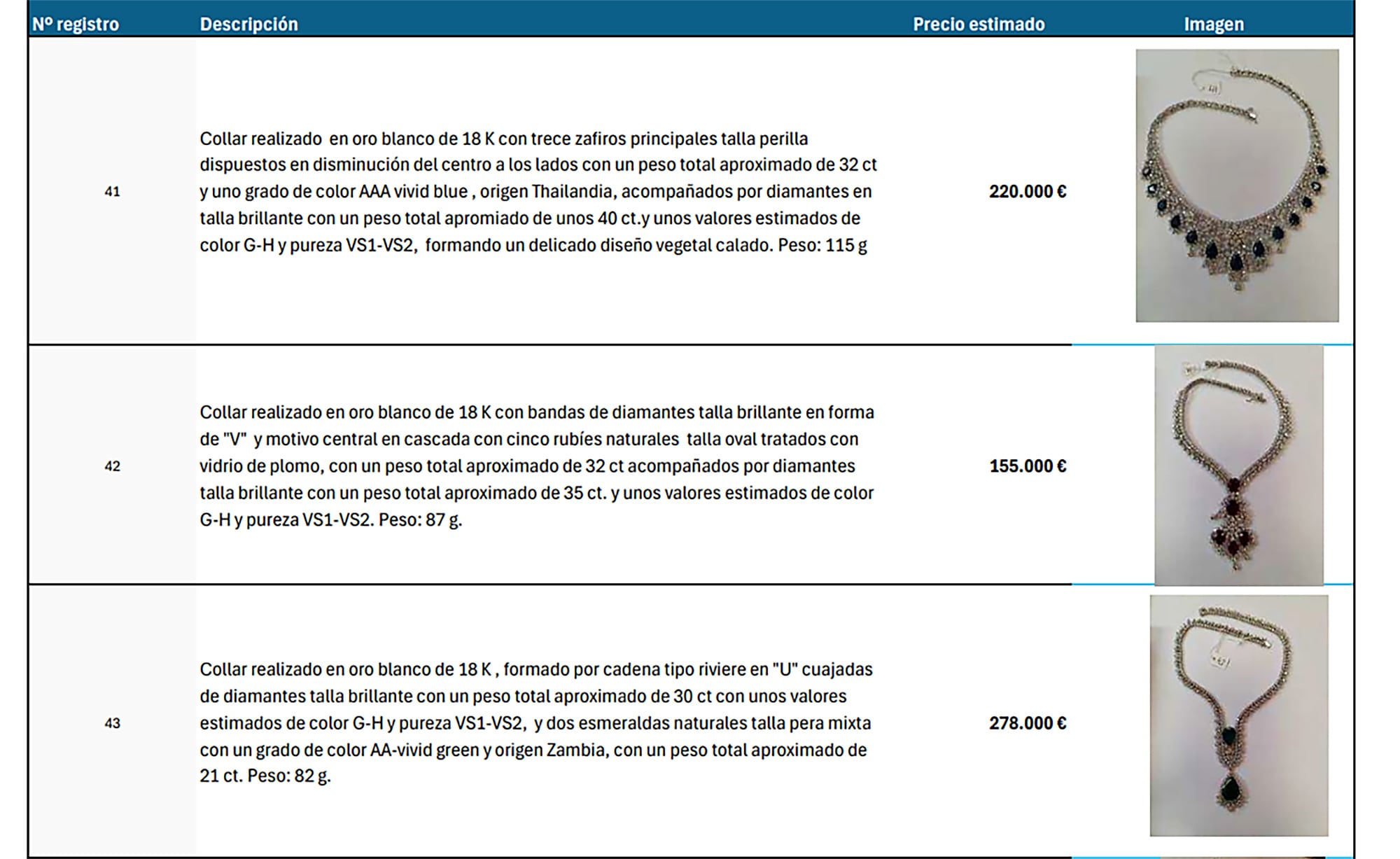

Domare Calama utreder Zapatero för smuggling och skattebrott efter att ha beslagtagit smycken till ett värde av 1,3 miljoner

Instruktören av Plus Ultra-fallet bildar en separat del med tanke på indikationerna på att juvelerna kunde ha förts in i Spanien utan att deklarera och att inga skatter betalats på dem heller och kommer att fråga den tidigare presidenten i deklarationen som ställs in för nästa vecka. Utvärderingen beställd av domaren uppskattar att juvelerna som beslagtagits från Zapatero till 1,3 miljoner euro. ärende för att utreda José Luis Rodríguez Zapatero för skatte- och smugglingsbrott i samband med smyckena som hittades i den husrannsakan som genomfördes den 19 maj på kontoret för den tidigare presidenten av regeringen, vars ursprung "inte är motiverat i nuläget" och vars värde preliminärt har bedömts till 1 323 915 euro. I en order samtycker domaren till att kommunicera anklagelsen till Rodríguez Zapatero genom sin processuella representation, så att han kan bli medveten om dem och utöva sin rätt till försvar, samtidigt som han fastställer förklaringen för dessa händelser för samma dag som han redan kallades till i huvuddelen av det så kallade Plus Ultra-målet, det vill säga, den första 18 juni, det vill säga den första 18 juni. bedömning har mottagits och utan att det påverkar en efterföljande expertrapport som täcker andra uppgifter av intresse, utgör innehavet av lyxvaror av högt värde, tillsammans med avsaknaden av skattemässig spårbarhet avseende deras förvärv, "en objektiv och rationell indikation på den möjliga förekomsten av relevant skattebedrägeri, medan förvärvet av smycken eller förpliktelser av det angivna värdet genererar, AT Skatt, arvs- och donationsskatt och personlig inkomstskatt, beroende på den juridiska verksamhetens karaktär." För magistraten kan den eventuella bristen på ackreditering angående förvärvet av smyckena ge Skatteverket befogenhet att tillskriva en omotiverad kapitalvinst i José Luis Rodríguez Zapateros personliga inkomstskatt, vilket resulterar i att en marginalsats på cirka 46 % är tillämplig.

På detta sätt, tillägger han, tillåter bristen på deklaration eller betalning av någon av dessa skatter oss att dra slutsatsen att det finns en bedragen avgift som är högre än den typiska tröskeln, som är 120 000 euro. Av alla dessa skäl kan dessa fakta indirekt, enligt domaren, utgöra ett brott mot statskassan. Dessutom hävdar Calama att Rodríguez Zapateros agerande också skulle kunna passa in i ett smugglingsbrott.

Och det förklarar det "i den mån införandet, innehavet eller cirkulationen på det nationella territoriet av smycken vars totala värde uppgår till cirka 1 323 915 euro, utan bevis på betalning av tullar, särskilda skatter eller skatter förknippade med dess import, utgör en objektiv indikation på att sådana varor kunde ha tillträde till det tullområde som krävs för Europeiska unionens tullområde och skatteplikt." Domaren tillägger att avsaknaden av tulldokumentation, importfakturor eller något bevis på tullklarering hindrar oss från att utesluta att smyckena hade förts in i Spanien utanför tullkontrollförfarandena, vilket vida överskrider den kvantitativa tröskeln på 150 000 euro som föreskrivs för brott. Den förklarar att den som är under utredning har lämpliga processuella möjligheter att erbjuda de förklaringar han anser vara relevanta och tillhandahålla dokumentation som "kan skingra den indikativa olagligheten i innehavet av de beslagtagna effekterna, antingen som bevisar att de har förvärvats lagligt eller korrekt införts." En separat pjäs Beställningen indikerar att framträdandet av dessa autonoma fakta i huvudstycket, som följs av bland annat påverkansbrott, penningtvätt, dokumentförfalskning och kriminell organisation, kräver att de behandlas i en separat del i linje med Högsta domstolens rättspraxis för att undvika onödig komplexitet och den så kallade "processföraren" har velat korrigera dem. För domaren finns det tillräckligt med element för att undersöka frågor som rör smyckena i en autonom utredning, utan att det påverkar de förfaranden som kan komma överens om för att fastställa dess ursprung och eventuella straffrättsliga relevans.

Anse att fakta som rör ingripandet av juvelerna har en annan karaktär, struktur och möjliga gärningsmän än de som utreds i huvudmålet, eftersom dessa fakta, initialt och indirekt, endast verkar kopplade till José Luis Rodríguez Zapatero. Av alla dessa skäl är det nödvändigt att i detta stycke införliva den dokumentation och de effekter som beslagtagits och att informera den utredda parten om denna nya anklagelse för att kunna utöva rätten till försvar i förhållande till dessa nya fakta.

Originalkälla

Publicerad av elDiario.es

12 june 2026, 12:34

Denna artikel har översatts automatiskt från spanska. Klicka på länken ovan för att läsa originaltexten.

Visa originaltext (spanska)

Rubrik

El juez Calama investiga a Zapatero por contrabando y delito fiscal tras incautarle joyas valoradas en 1,3 millones

Beskrivning

El instructor del caso Plus Ultra forma una pieza separada ante los indicios de que las joyas pudieron ser introducidas en España sin declarar y que tampoco se tributó por ellas y preguntará al expresidente en la declaración fijada para la próxima semana La tasación encargada por el juez estima en 1,3 millones de euros las joyas intervenidas a Zapatero El juez de la Audiencia Nacional José Luis Calama ha acordado abrir una pieza separada del caso Plus Ultra para investigar a José Luis Rodríguez Zapatero por delitos fiscal y de contrabando en relación con las joyas halladas en el registro practicado el pasado 19 de mayo en la oficina del expresidente del Gobierno, cuyo origen “en estos momentos no está justificado” y cuyo valor ha sido tasado de forma preliminar en 1.323.915 euros. En un auto, el magistrado acuerda comunicar la imputación a Rodríguez Zapatero a través de su representación procesal, para que pueda tomar conocimiento de ellos y ejercer su derecho de defensa, al tiempo que señala la declaración por estos hechos para el mismo día para el que ya estaba citado en la pieza principal del denominado caso Plus Ultra, esto es, los próximos 17 y 18 de junio. El juez indica que, una vez recibida la tasación preliminar y sin perjuicio de una pericial posterior que abarque otros datos de interés, la posesión de bienes de lujo de elevado valor, unida a la ausencia de trazabilidad fiscal sobre su adquisición, constituye “un indicio objetivo y racional de la posible existencia de una defraudación tributaria relevante, en tanto que la adquisición de joyas del valor indicado genera necesariamente obligaciones fiscales, ya sea en concepto de IVA, Impuesto sobre Transmisiones Patrimoniales, Impuesto sobre Sucesiones y Donaciones, e IRPF, según la naturaleza del negocio jurídico”. Para el magistrado, la posible falta de acreditación sobre la adquisición de las joyas podría facultar a la Agencia Tributaria para imputar una ganancia patrimonial no justificada en el IRPF de José Luis Rodríguez Zapatero, resultando aplicable un tipo marginal en torno al 46%. De esta forma, añade, la inexistencia de declaración o pago de cualquiera de estos tributos permite inferir la posible existencia de una cuota defraudada superior al umbral típico, que se sitúa en 120.000 euros. Por todo ello, estos hechos, indiciariamente, según el juez, pueden ser constitutivos de un delito contra la Hacienda Pública. Además, Calama argumenta que la actuación de Rodríguez Zapatero también podría encajar en un delito de contrabando. Y lo explica “en la medida en que la introducción, tenencia o circulación en territorio nacional de joyas cuyo valor global asciende a aproximadamente 1.323.915 euros, sin acreditación del pago de los derechos arancelarios, impuestos especiales o tributos asociados a su importación, constituye un indicio objetivo de que tales bienes pudieron haber accedido al territorio aduanero de la Unión Europea eludiendo los controles y obligaciones fiscales exigibles”. El magistrado añade que la ausencia de documentación aduanera, de facturas de importación o de cualquier justificante de despacho de aduanas impide descartar que las joyas hubieran sido introducidas en España al margen de los procedimientos de control aduanero, superando ampliamente el umbral cuantitativo de 150.000 euros previsto para la tipicidad penal. Explica que el investigado dispone de la ocasión procesal adecuada para ofrecer las explicaciones que estime pertinentes y aportar la documentación que “que pudiera disipar la indiciaria ilicitud de la posesión de los efectos intervenidos, ya sea acreditando su lícita adquisición, o su correcta importación”. Una pieza separada El auto señala que la aparición de estos hechos autónomos de la pieza principal, que se sigue por delitos tráfico de influencias, blanqueo de capitales, falsedad documental y organización criminal, entre otros, exige tramitarlos en una pieza separada en línea con la jurisprudencia del Tribunal Supremo para evitar la innecesaria complejidad y la denominada “elefantiasis procesal” que el legislador ha querido corregir. Para el juez, existen elementos suficientes para investigar lo relacionado con las joyas en una investigación autónoma, sin perjuicio de las diligencias que se puedan acordar para determinar su origen y eventual relevancia penal. Considera que Los hechos relativos a la intervención de las joyas presentan naturaleza, estructura y posibles responsables distintos de los investigados en la causa principal, pues estos hechos, inicial e indiciariamente, aparecerían vinculados únicamente a José Luis Rodríguez Zapatero. Por todo ello procede incorporar en esta pieza la documentación y efectos intervenidos y poner en conocimiento del investigado de esta nueva imputación con el fin de pueda ejercer el derecho de defensa en relación con estos nuevos hechos.