Innehåll

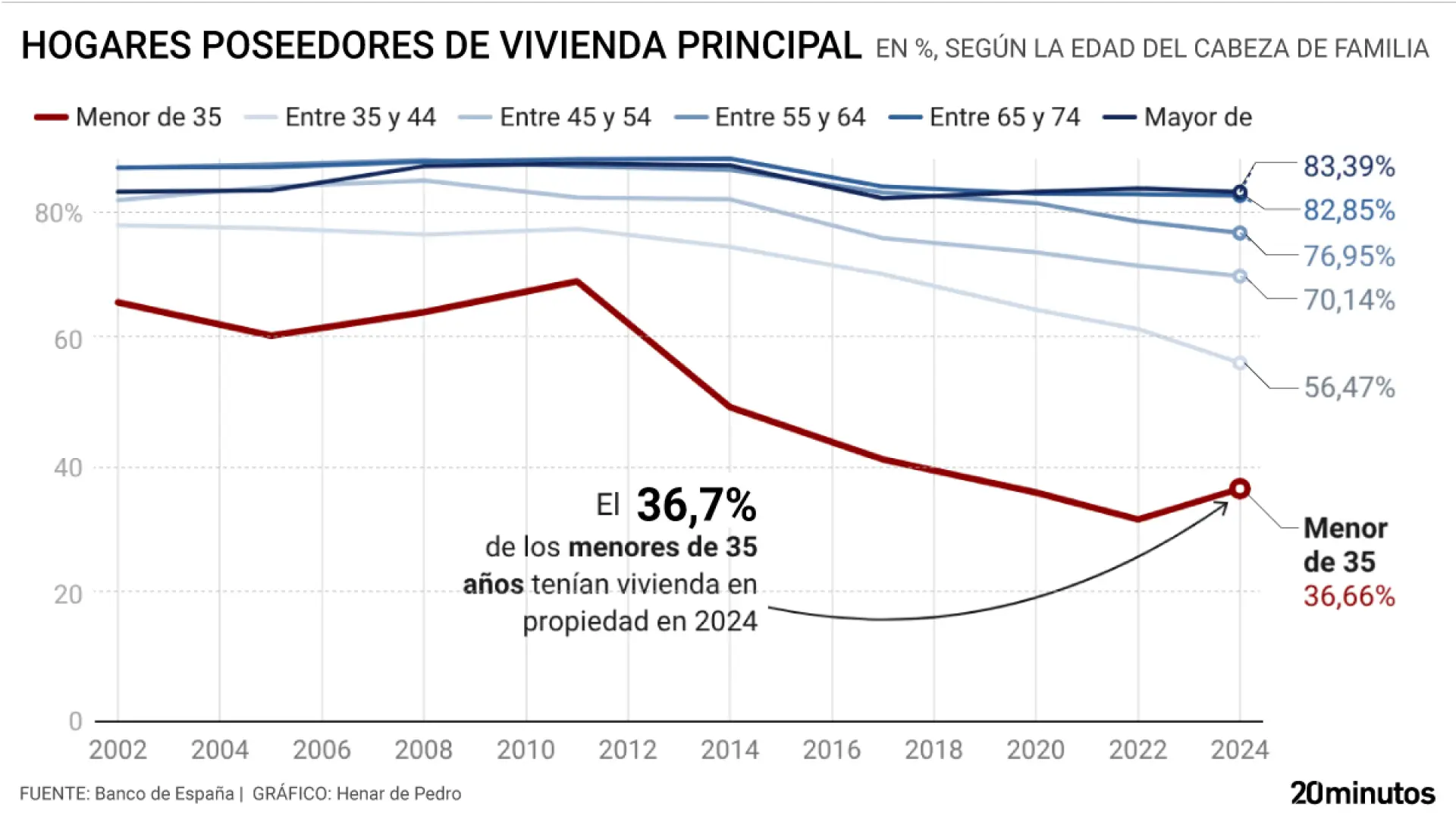

<p>El número de hogares <b>conformado por personas menores de 35 años</b> que son propietarios de su vivienda rompe con más de una década a la baja. El porcentaje de familias jóvenes con un<a href="https://www.20minutos.es/lainformacion/economia-y-finanzas/banca-encarece-hipotecas_6953417_0.html" title="La banca encarece las hipotecas y el interés medio marca máximos de diez meses"> inmueble en propiedad</a> repuntó en 2024 hasta el 36,7%, frente al 31,8% de 2022, cuando marcó mínimos de toda la serie histórica, que arranca en 2002. La Encuesta Financiera de las Familias de 2024, publicada este jueves por el Banco de España (BdE), recoge <b>esta "reversión" de la caída que se viene</b> registrando desde 2011, cuando el pinchazo de la burbuja inmobiliaria abocó a España a una profunda crisis financiera. </p><p>El organismo encabezado por <b>José Luis Escrivá</b> achaca este comportamiento al dinamismo experimentado por el mercado laboral desde la salida de la pandemia de Covid-19. El estudio, que se publica cada dos años, ha utilizado una muestra de 6.251 personas, las cuales fueron <b>entrevistadas entre octubre de 2024 y junio de 2025,</b> no tiene en cuenta aquellos jóvenes que aún viven con sus padres, sino los hogares en los que el cabeza de familia cuenta con menos de 35 años. </p><p>Además del aumento en la creación de empleo ligada al mayor crecimiento económico, <b>este incipiente giro en la tendencia coincide</b> también con el repunte del precio de los alquileres. "El incremento del coste de los arrendamientos y la falta de vivienda disponible hace que muchas personas consideren la compra como una alternativa", explica en declaraciones a<b><i> La Información Económica </i>Fernando Pinto,</b> investigador colaborador de Fedea. </p><p>El horizonte temporal analizado tiene lugar en medio del ciclo de subidas de los tipos de interés más rápido de la historia del <b>Banco Central Europeo (BCE)</b> en el que el precio del dinero pasó del 0% al 4,5% en tan sólo catorce meses (julio de 2022-septiembre de 2023). No fue hasta junio del año siguiente cuando comenzó un proceso gradual de bajadas, estabilizando la tasa oficial sobre el 2%. El despliegue de la línea de avales de créditos ICO para <b>la adquisición de primera vivienda y la flexibilización </b>por parte del sector bancario con la concesión de una hipoteca por casi el 100% el valor del inmueble en algunos casos o la ampliación del plazo de devolución, han ayudado a impulsar la demanda para comprar una casa entre este colectivo. </p><p>Este alza de la vivienda en propiedad entre la población de menor edad se ha producido en un momento tanto de encarecimiento del crédito, como del precio de los <b>inmuebles, situación en la que la transferencia de riqueza</b> de padres a hijos a través de donaciones juega un papel fundamental, especialmente, en un momento como en actual, en el que la falta de oferta ha desembocado en una crisis de vivienda sin precedentes. "El porcentaje de jóvenes que puede adquirir una casa gracias a las donaciones de familiares en España es del 12%, cifra que prácticamente duplica la media europea", detalla a este medio <b>José María Raya</b>, catedrático del Tecnocampus de la Universidad Pompeu Fabra (UPF). </p><p>Cabe destacar que este grupo de edad es el único de los analizados que mejora con respecto a la publicación del informe anterior, mientras que se reduce en el resto. Esto<b> no impide que sea el tramo poblacional con menor</b> porcentaje de casas en propiedad. Existe una diferencia de casi 20 puntos por el siguiente percentil, que recoge a los habitantes de entre 35 y 44 años de edad, en cuyo caso se reduce del 61,8% al 56,5% en comparación con la edición anterior. En el tramo de 45 a 54 años pasa del 71,8% al 70,1%, siendo del 76,9% entre 55 y 64 años, casi dos puntos menos. Es de 65 años en adelante cuando dicha tasa supera el 80%. </p><p>En conjunto, la radiografía general que arroja el mercado de la vivienda es una reducción del número de hogares que viven en una casa de su <b>propiedad de cerca de dos puntos tras situarse en el 70,6%</b> en la última encuesta, frente al 72,1% de la anterior. La caída es generalizada con independencia de la renta,<b> si bien es más acusada en los segmentos </b>con ingresos más bajos. </p><h2>El volumen de activos reales continúa en descenso</h2><p>No obstante, en el documento ponen el foco en el descenso sostenido del número de activos reales que poseen las familias, clasificación que engloba todo tipo de <b>activos inmobiliarios, que van desde </b><b>negocios por cuenta propia, a joyas, obras de arte y antigüedades</b>. En este sentido, el porcentaje de hogares que atesora algún activo de estas características se sitúa en el 82,6% con un valor mediano de alrededor de 200.000 euros. La tasa rozaba el 90% en 2011 y viene a confirmar la trayectoria decreciente iniciada durante la gran recesión. El grueso de esta proporción viene representado por la vivienda principal, que supone el 70,6% del total. </p><p>Desde el organismo detectan que el freno en la tenencia ha sido más acusado en los hogares de menor riqueza neta, así como en aquellos cuyo cabeza de familia tenía entre 35 y 54 años o era empleado por cuenta ajena. En cambio, <b>el valor mediano de los activos reales aumentó</b> en la mayoría de los grupos, con incrementos especialmente intensos en los hogares más jóvenes de renta alta, así como en los representados por personas de entre 55 y 74 años. </p>